Klinkende merknamen, een verslavend product en een enorme klantenkring. Je zou denken dat JDE Peet’s daarmee de juiste kaarten in handen heeft om beleggers aantrekkelijke rendementen te bezorgen. De realiteit is echter anders. Het bedrijf boekt veel te weinig rendement met zijn alom bekende koffie- en theemerken. Door de explosie van de prijs van koffiebonen blijft het waarschijnlijk ook de komende jaren sappelen.

Of het recente vertrek van financieel directeur (CFO) Scott Gray ook is ingegeven door achterblijvende resultaten laat JDE Peet’s (JDE) in het midden. Vorige week meldde het concern dat Gray terugkeert naar zijn thuisland de Verenigde Staten. “Herenigd met zijn familie”, luidde het korte commentaar.

Zijn opvolger loopt al rond in het Amsterdamse hoofdkantoor, al krijgt de buitenwereld zijn naam pas over enkele maanden te horen. Een jaar geleden was het de bestuursvoorzitter die plaats moest maken. Rafael Oliveira is sinds november vorig jaar de nieuwe voorman, maar ook zijn eerste publieke optreden laat nog op zich wachten. Pas in juni wordt hij officieel benoemd tijdens de jaarlijkse aandeelhoudersvergadering.

De personele wisselingen aan de top illustreren dat JDE zoekende is. Het aandeel noteert rond de 16,70 euro, een dieptepunt sinds de beursgang in mei 2020. Het koffieconcern ging destijds tegen 31,50 euro naar de beurs.

Die koersval is goed te verklaren. Een analyse van de financiële resultaten laat zien dat JDE veel te weinig rendement weet te peuren uit de overnames die het deed. Door fors gestegen inputkosten ziet de nabije toekomst er ook somber uit.

Samenraapsel van overnames

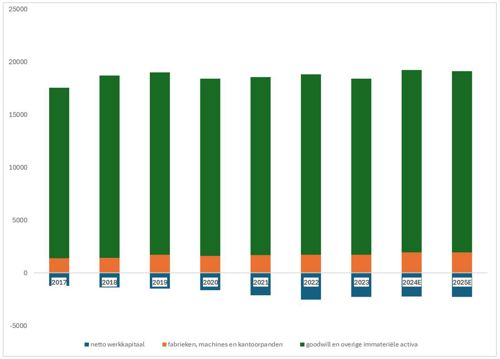

JDE is een verzameling van opgekochte koffie- en theebedrijven. De romp bestaat in feite uit het Nederlandse Douwe Egberts, het Duitse Jacobs en het Amerikaanse Peet’s. Sinds het ontstaan van JDE - het bedrijf werd afgesplitst door JAB Holding dat nog altijd meerderheidsaandeelhouder is - nam het zeker twintig bedrijven over, waaronder dus ook Douwe Egberts en Jacobs.

Door die overnames werd JDE het op één na grootste koffiebedrijf ter wereld, achter marktleider Nestlé. Maar de prijs van die werkwijze is zichtbaar op de bedrijfsbalans. Door de stevige overnamesommen die JDE betaalde, torst het bijna 17 miljard euro mee aan ‘goodwill en overige immateriële activa’ (jaarrekening 2023). Die balanspost zal verder oplopen want in 2024 voegde JDE nog het Braziliaanse Marata (682 miljoen euro goodwill) en het Amerikaanse Caribou (246 miljoen euro) toe aan het imperium.

Behalve deze ‘zachte’ activapost heeft JDE verder geen ander kapitaal nodig om te draaien. Het hoeft nauwelijks te investeren in fabrieken en werkkapitaal. Sterker nog: JDE heeft per saldo helemaal geen werkkapitaal nodig voor de bedrijfsvoering. De afgelopen jaren verstrekten klanten en leveranciers het bedrijf in feite gratis krediet. De kortlopende verplichtingen overstegen namelijk ruimschoots het geld dat vastzat in voorraden en verstuurde facturen.

De op het oog extreem lange betaaltermijnen die JDE hanteert richting zijn toeleveranciers – de handelshuizen waar het koffiebonen inkoopt – zijn de drijvende kracht achter deze financieringsbron. Kort en wel bestaat de post geïnvesteerd kapitaal van JDE dus in zijn geheel uit immateriële activa.

Kapitaalbeslag JDE Peet’s getekend door vele overnames

Bron: Jaarverslagen JDE Peet’s en taxaties van analisten. Bedragen in miljoenen euro’s.

Forse korting

Een blik op het geïnvesteerde kapitaal is voor beleggers van belang. Zeker omdat het vergelijken van deze kapitaalsbasis met de beurswaarde helpt bij het beoordelen van de strategie en de financiële resultaten van een onderneming.

Het blijkt namelijk dat beleggers niet bereid zijn om de volle mep te betalen voor de post met geïnvesteerde middelen die eind 2024 circa 17 miljard euro bedroeg (taxatie analisten). De beurswaarde schommelt nu rond de 8 miljard euro. Tellen we daar de nettoschuld van circa 4,8 miljard euro bij op, dan komt de zogenaamde ondernemingswaarde op 12,8 miljard euro. Dat is significant lager dan het door JDE ingezette kapitaal. De pijnlijke conclusie is dan dat in de huidige waardering versleuteld zit dat JDE aandeelhouderswaarde blijft vernietigen.

Het sommetje gaat ongeveer zo: beleggers in koffiebedrijven eisen minimaal 7,5 procent. Dit is het percentage dat kapitaalverschaffers minimaal willen hebben omdat zij bijvoorbeeld ook een staatsobligatie hadden kunnen kopen en ze een vergoeding willen voor het hogere risico dat ze lopen met dit aandeel. In 2024 zou JDE dus een winst moeten realiseren van circa 1,3 miljard euro (7,5 procent vermenigvuldigd met circa 17 miljard euro aan geïnvesteerd kapitaal). Dat haalt het bedrijf bij lange na niet. De (aangepaste) winst kwam niet verder 946 miljoen euro in 2024. Het verschil tussen de twee getallen – ruim 300 miljoen euro – wordt ‘economisch’ verlies genoemd.

2024 was een ongelukkig jaar voor JDE vanwege de gestegen prijs voor koffiebonen. Maar wie terugblikt, moet constateren dat het koffiebedrijf er al sinds 2017 niet in slaagt een winst te boeken die voldoende hoog is om kapitaalverschaffers een adequate vergoeding te geven. De rode staven in onderstaande grafiek begeven zich structureel in negatief territorium.

JDE Peet’s realiseerde sinds 2017 nooit economische winst

Bron: prospectus, jaarverslagen en analistentaxaties van JDE Peet’s. Bedragen in miljoenen euro’s.

Afgaand op de taxaties van analisten, zal JDE ook in de tweede helft van dit decennium in geen enkel jaar een economische winst boeken. Sinds de beursgang in mei 2020 worstelt het concern met het doorberekenen van de flink gestegen koffieprijzen. Om precies te zijn, steeg de prijs van Arabica-bonen op de wereldmarkt met 260 procent en de prijs van Robusta-bonen zelfs met 370 procent sinds 2020.

Vooral in de laatste maanden was er een explosie van de prijs van koffiebonen. Het klimaat is extreem grillig en grote koffielanden als Brazilië en Vietnam kampen met droogte en andere rampspoed waardoor oogsten (dreigen te) mislukken.

Sinds de beursgang in mei 2020 steeg de prijs van koffiebonen met honderden procenten

Bron: Bloomberg. Prijs geïndexeerd op 100 procent op 29 mei 2020 (datum beursgang).

De recente forse koersdaling van JDE illustreert dat beleggers twijfels hebben of het concern de hogere grondstofrekening wel door kan schuiven richting zijn klanten. In 2022 en 2023 liepen de onderhandelingen met supermarkten bijvoorbeeld al zeer stroef. Het kwam zelfs zo ver dat winkelschappen leeg bleven.

Inmiddels zit JDE weer in onderhandelingsrondes en – ook nu – moet het (dus) forse prijsstijgingen doorvoeren. Extra problematisch is dat JDE voor ruim 50 procent van de omzet afhankelijk is van Europa en voor het operationele resultaat (ebit) bedraagt dit percentage zelfs 90.

Beperkte prijsmacht

In de kern komt het erop neer dat veel JDE-merken niet sterk genoeg zijn om weg te komen met forse prijsverhogingen. Het gevolg daarvan is af te lezen aan de forse terugval in brutomarge in de periode dat inputprijzen hard de lucht in ingingen. De brutomarge is ruwweg het verschil tussen de verkoopprijs van de koffie en de inkoopprijs van de bonen.

Brutomarge daalt: JDE kan fors hogere inkooprekeningen niet doorschuiven

Bron: prospectus, jaarverslagen en analistentaxaties van JDE Peet’s. De taxaties voor de brutomarge van analisten gaat niet verder dan 2026. Bedragen in miljoenen euro’s.

In de periode voor 2022 – toen de koffieprijzen laag waren en relatief stabiel – lag deze marge royaal boven de 40 procent. In de laatste drie jaar is dat 37 procent. Afgaand op de meest recente analistentaxaties zakt de brutowinst verder weg tot 35 procent van de omzet in 2025 en 36 procent in het daaropvolgende jaar.

De hele sector worstelt met de hogere inputkosten. Maar het valt op dat Nestlé, bekend van de Nespresso-cupjes, afstevent op een brutomarge van 46,4 procent. Nu doet Nestlé meer dan koffie en zijn dit soort vergelijkingen altijd lastig, maar de conclusie lijkt fair dat niet alle JDE-merken – denk aan Senseo, Tassimo of Pickwick – even sterk zijn als Nescafé.

Commodity business

De lagere brutomarge drukt ook de operationele marge. Kostenbesparingen, efficiencyslagen in de fabrieken en JDE’s strategie om meer premium-koffie (cupjes met hogere marge in plaats van filterkoffie) te verkopen, kunnen de gestegen inputkosten onvoldoende compenseren.

Analisten houden voor dit jaar rekening met een operationele marge van 13 procent, een ultiem dieptepunt. Daarna zal marge gestaag klimmen tot ergens tussen de 14 en 15 procent tegen het eind van dit decennium. Voor het perspectief: in 2020 – vóór de explosie van de prijzen van koffiebonen – bedroeg de winstmarge rond de 19 procent.

Dit soort winstmarges lijkt nu alleen haalbaar als de prijzen van koffiebonen fors dalen. En alleen dan lijkt het ook reëel dat JDE (economische) winsten kan boeken. Wat dat betreft heeft JDE vooral trekjes van een commodity-business in plaats van een concern met sterke merken en prijsmacht. De koffiebonenprijs is bepalend voor het succes of falen van JDE.